2013年中国物业市场分析及2014年走势展望

据莱坊最新发表的《大中华物业市场2013年度回顾及2014年展望》报告显示,尽管去年中央政府推出措施限制物业市场,北京和广州的住宅价格仍录得双位数增长,上海楼价亦温和上升,香港市场在政府一连串的楼市降温措施下仍然企稳。

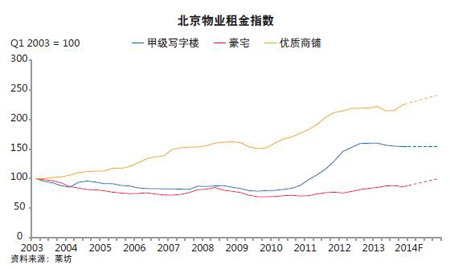

北京

北京政府的“自住型商品住房”政策去年10月出台,惟北京全年豪宅价格仍大升17.1%。 2013年北京甲级写字楼的平均租金微跌3.6%,但价格上涨18.4%。全年商铺新供应达到50万平方米,空置率维持在10%以下,租金保持平稳。

由于经济平稳发展,加上2014年甲级写字楼新增供应有限,莱坊北京研究及咨询部副董事张婧婧预计今年北京甲级写字楼租金将保持在较高水平。基于用家需求旺盛以及通胀预期,今年北京住宅价格有望持续上涨,但增速放缓。随着网购市场不断扩张,百货业将面临较大挑战。

上海

尽管“沪七条”出台,但2013年上海豪宅价格仍按年上升7.3%至每平方米约人民币6万元。去年上海甲级写字楼租金几乎与2012相同,写字楼买卖则主导了物业投资市场,成交总额逾人民币3百亿元。随着电子商贸继续扩充,上海奢侈品零售业、高级餐饮业和传统百货业的销售增长缓慢。

至于上海物业市场于2014年的表现,林浩文预计上海自贸区将进一步为其周边各类物业带来正面影响。未来三年,上海将有约5百万平方米新增甲级写字楼供应,预计将拖累今年租金下跌2%。今年商铺物业新增供应将主要分布在非核心区,预计租金将上涨5至8%。

广州

去年广州中心城区住宅价格大升17%至每平方米人民币3万元,写字楼价格升9%,商铺租金则录得轻微增长。

由于住宅需求旺盛及供应减少,林浩文预计今年广州中心城区住宅价格将继续稳步上扬。 2014年新增甲级写字楼供应将达到约60万平方米,空置率将持续高企,令租金增长受压。今年将有新甲级写字楼进入投资市场,令价格企稳。由于今年将不会有新购物中心落成,预计传统零售区的商铺租金将保持在较高水平。

香港

2013年,港府实施楼控措施,遏抑了住宅需求和供应,令香港住宅市场表现淡静。虽然全年楼价企稳,但住宅交投量创新低,二手交投亦跌穿2003年非典时期的低位。去年甲级写字楼销售迟滞,交投量降至极低水平,价格亦轻微下跌。尽管全球经济不稳,零售销售增长亦见放缓,但受惠于访港内地旅客人数持续攀升,商铺租赁市场仍录得温和增长。另外,内地旅客的消费模式逐渐转向中价市场,刺激中档品牌扩张。

鉴于香港楼市降温措施持续及住宅供应增加,莱坊董事及大中华研究及咨询部主管林浩文预料2014年住宅销售或会进一步下跌。甲级写字楼租赁需求持续,预计租金将保持平稳。零售销售增长或会继续放缓,为商铺租赁市场营造稳定的租金环境。随着资金积累及楼市降温措施的影响逐渐消化,商业物业销售市场有望于今年解冻。

展望2014年,受到旺盛的用家需求支持,莱坊预计中国内地一线城市的住宅价格将持续攀升。然而,香港楼市降温措施持续,加上更多定价具竞争力的新增供应将推出市场,莱坊预料今年香港住宅价格偏软。