2013年房产行业指标增幅明显 年底开发景气指数回调

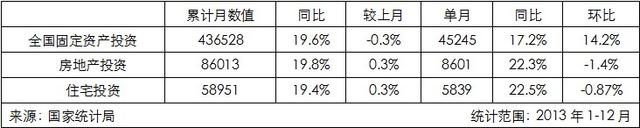

一、1-12月房地产开发投资86013亿元,同比增长19.8%

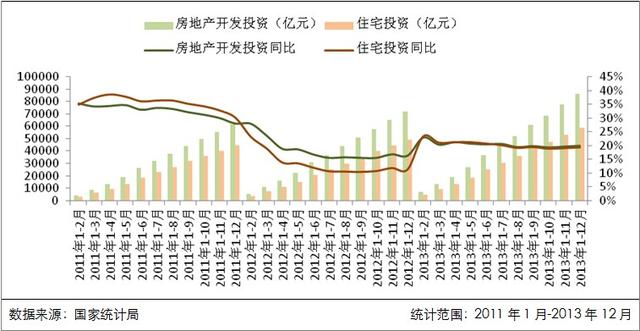

2013年1-12月,房地产开发投资同比增长19.8%,增速比前十一月上涨0.3个百分点,比2012年同期增加3.6个百分点。其中,1-12月住宅累计投资达到58951亿元,同比增长19.4%,增幅较前十一个月上涨0.3个百分点,比2012年同期增加8个百分点。

8月份以来,房地产开发投资增速放缓,降至20%以下,到年内略有回升,增速依然没有回升至2成以上。住宅投资与整体行业投资趋势一致,年底达到5.9万亿元左右。房地产开发投资增速的小幅下滑,一方面是由于下半年政策基调趋于收紧,房企投资热情略有降温。另一方面当前的政策与行业环境,必然使开发投资逐渐回落到较为温和的增长状态。但是从绝对量上看,2013年1-12月房地产开发投资额依然比增速超过30%的2011年同期大幅上涨近4成。

图表1:全国固定资产、房地产、和住宅开发投资情况(单位:亿元)

图表2:房地产和商品住宅开发投资额及同比变化(累计月)

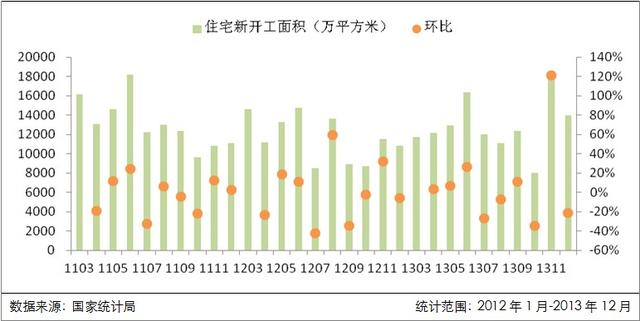

二、1-12月住宅新开工同比增速达11.6%,土地购置面积近3.88亿平方米

1-12月,房地产行业住宅新开工面积同比增速达到11.6%,而去年同期只有-11.2%。住宅施工面积全年增速超过13%,竣工面积在12月大幅环比上涨。

从土地购置方面看,2013年1-12月,全国土地购置面积达到38814万平方米,同比上涨8.8%,但依然没有达到2011年的数量。

从全年数据对比看,2013年房地产市场较2012年依然有明显升温。这些先行指标的明显回升,会对新建商品住宅市场的新增供应起到明显推动作用。

值得注意的是,2013年1-12月土地成交平均地价较2012年大幅上涨近49%。主要是尤其房企拿地向一线和部分大型二线城市聚集,加上竞争激烈,造成平均拿地价格快速上涨。地价上升也使未来新建商品住宅的价格难以出现下调。

图表3:商品住宅施工、新开工、竣工和企业土地购置情况(单位:万平方米)

图表4:住宅施工、新开工、住宅竣工面积同比变化(累计月)

图表5:企业土地购置面积及同比变化(累计月、单月)

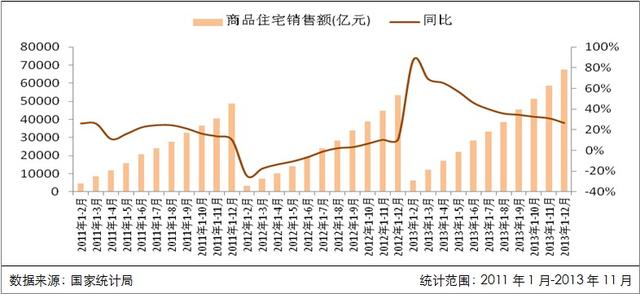

三、1-12月商品住宅销售67695亿元,同比涨26.6%

1-12月,商品住宅销售115723万平方米,同比上涨17.5%。商品住宅销售额为67695亿元,同比上涨26.6%。

年底,开发商大量在售项目进入集中结算期,销售数据环比出现大幅上涨。从全年数据看,开发商销售状况良好,较2011年市场深度下调后,销售额增长了近4成。预计2014年房地产行业政策环境整体平稳,加上供应有望回升,成交市场依然会温和上扬。

从库存角度看,2013年底商品住宅待售面积约为3.2亿平方米,同比上涨37.2%,增幅较2012年底增加6.6个百分点。2013年“国五条”细则在多个城市落地执行,金融市场信贷环境也明显收紧,对需求释放有一定降温作用。另外,部分三四线城市依然存在去库存的问题。

图表6:商品住宅销售及待售情况(单位:万平方米、亿元)

图表7:住宅销售面积及同比变化(累计月)

图表8:住宅销售额及同比变化(累计月)

图表9:各月商品住宅待售面积及同比变化(单月)

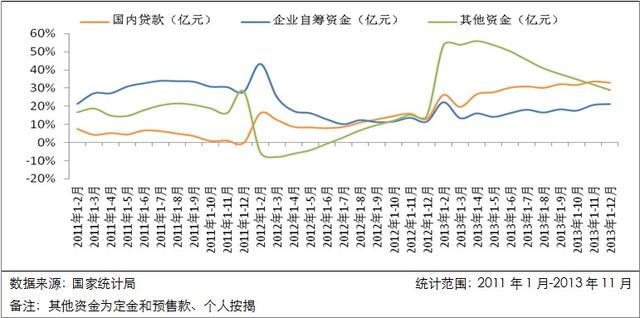

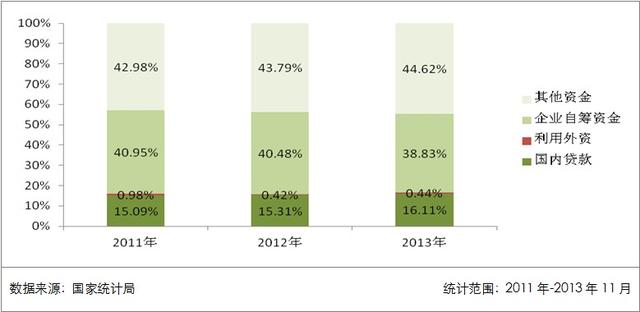

四、1-12月房地产到位资金12.2万亿元,同比上涨26.5%

1-12月,房地产到位资金122122亿元,同比上涨26.5%。其中,国内贷款同比上涨33.1%,利用外资同比上涨32.8%,企业自筹资金同比上涨21.3%,包含定金和预收款、个人按揭贷款在内的其他资金,同比涨幅为28.9%。

与往年相比,国内贷款增幅非常明显,可见2013年房地产行业在金融层面的获取较为充分,房企信贷环境相对宽松。另外,市场持续升温,使房企销售资金回流也出现大幅增长。短期来看,房地产市场不会出现明显降温,2014年金融领域的基调是稳中有进,整体行业环境将使房企暂时不会出现资金面紧张的局面。

图表10:房地产资金来源情况(单位:亿元)

图表11:房地产到位资金及同比变化(累计月)

图表12:国内贷款、企业自筹资金、其他资金同比变化变化(累计月)

图表13:近三年1-11月各类资金来源占比变化(累计月)

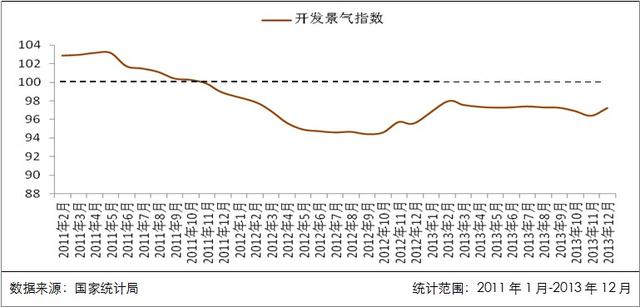

五、12月房地产开发景气指数回调,2014年有望继续回升

2013年12月,房地产开发景气指数(简称“国房景气指数”)为97.21,比11月份明显回升0.83点。在经过连续4个月持续下降后触底回升,房地产开发景气指数虽然仍不及年初,但已经超过2012年同期。

11、12月各指标的上扬,是年���房地产开发景气指数回升的关键。若2014年房地产行业与市场环境稳定,政策调整频率下调,开发景气指数有望持续回升。

图表14:房地产开发景气指数(单月)

六、综述

2013年,房地产行业恢复较为明显。主要是受到2012年以来市场持续回暖影响,市场信心较强。房地产行业投资增速较长时间保持在较为合理的范围内,房企销售数据也出现明显上涨。

从房地产行业所处环境看,虽然政策调整较为频繁,但地方上既有收紧性调控出台,又有利于需求释放的政策放松。金融领域,尽管年中至年末,出现了钱荒和信贷额度收紧状况,但房企贷款渠道较为通畅,资金面相对宽松。另外,项目短期消化率上升,房企汇款能力提高,销售压力降低。供需不平衡状态下,房企主动降价的可能性极低。

2013年土地购置面积、住宅新开工、竣工面积等指标有明显提高,可逐步转化为新建商品住宅市场供应,对于缓解供需矛盾有一定积极作用。