高端酒店消费继续承压 经济型酒店仍存空间

2014年预计“三公消费”仍将继续,从而使高星级酒店继续在低位徘徊,定位于大众消费的经济型酒店预计仍有望保持相对良好的增长。

近两年来,租金和人工成本高企持续压制酒店行业整体的盈利水平。2013年,受“三公消费”和宏观经济不景气影响,高星级酒店表现欠佳;定位于大众消费的餐饮和经济型酒店防御能力则相对良好。2014年预计“三公消费”仍将继续,从而使高星级酒店继续在低位徘徊,定位于大众消费的经济型酒店预计仍有望保持相对良好的增长。

2013年,新一届政府领导上台以后,限制三公消费逐渐提上日程。2013年12月8日,中共中央办公厅、国务院办公厅印发《党政机关国内公务接待管理规定》,针对性和可操作性更强。让本来收到宏观经济增速下滑的高端酒店业雪上加霜。

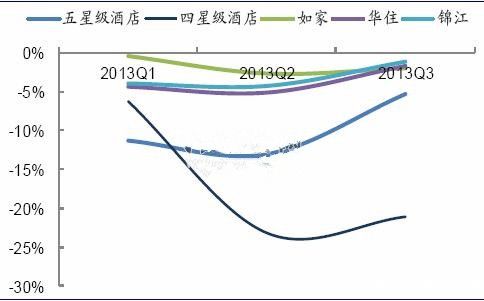

前瞻产业研究院发布的《2013版中国酒店项目可行性研究报告》通过样本分析显示,2013年前三季度,我国高星级酒店每间可借出客房产生的平均实际营业收入(RevPAR)下滑明显大于经济型酒店,定位于大众消费的餐饮和经济型酒店防御能力则相对良好。

2013年我国高星级酒店Revpar下滑明显大于经济型酒店(单位:%)

从经济型酒店行业来看,前瞻通过分析华住、如家、锦江和7天2013年以来的股价表现发现,华住和如家的表现与其业绩表现有一定相关,锦江的股价表现受到了其餐饮业务分部盈利下滑和自贸区概念等双重因素的影响。从未来的发展来看,面对租金和人工的上涨以及宏观经济的不景气,经济型酒店龙头企业主要采取以下措施:1)强化加盟扩张,加盟占比持续提升(锦江因收购时尚之旅13年加盟占比略降);2)虽然区域分布仍以一线城市为主,但龙头企业目前也积极向二三线城市下沉;3)由于一线城市人工、租金高企,经济型酒店龙头在巩固现有份额的情况下,在一线城市积极向中端商务酒店甚至高端商务酒店进军。

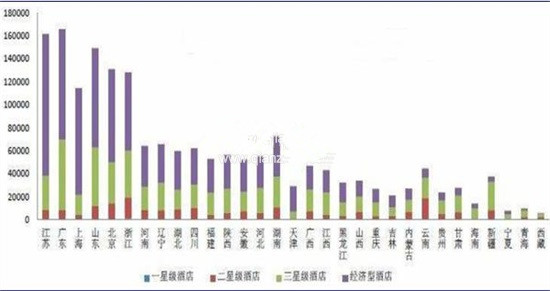

经济型酒店在二三线城市仍有发展空间(单位:间)

从上图可以看到,沿海发达地区如上海、江苏、浙江、北京、山东及广东地区经济型酒店客房数远大于其他地区。其中北京、上海、江苏、浙江、广东和山东地区经济酒店数量已经超过当地的一二三星级酒店的客房数,其他地区经济型酒店发展空间依然较大,还处于相对较低的水平。